塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

“小众水果”日销万单,产业带商家的机会来了?

一直以来,拼多多都颇为擅长以流量撬动商家资源。先是以“拼购”模式汇集消费侧需求,让商家拿到大订单;而后开辟出百亿补贴渠道,将流量灌入频道商家池;如今,加码直播+短视频,补齐了电商最为重要的一块流量田。

无论是此前的百亿补贴,还是如今的短视频+直播,或许都是庄公舞剑,意在供应链。

随着电商走向存量竞争,平台们都走进了供应链争夺战中。不同于供应链1.0时代,对于商品种类丰富度的追求,如今的平台们需要能提供高性价比的供应链,例如各类源头产业带。

正是因此,近一个月的时间,产业带们几乎被电商平台们踏破了门槛。

2月开始,拼多多启动了“农云行动”,提出要推动全国100个农产带更快“拼上云端”,团队飞往了山东、云南、广西等多地产业带;同一时间,淘特启动在全国产业带的“淘工厂单品销冠王计划”,重点在杭州、泉州等沿海产业带举行招商会;3月3日,京东开始上线了百亿补贴,调整平台自营与三方供应的格局,去年宣布的“百大产业带计划”,要在2023年对全国267个产业带做招商布局......

进入供应链2.0时代,以城为单位的“攻城战”就此展开,左手百亿补贴、右手直播电商的拼多多,能否实现突围?又该如何差异化竞争呢?

胡剑峰把自己的“阶段性成功”归结于踩中了行业发展的风口。

由浅入深,在电商发展的前半程,百货、电子产品、服饰等标品、新品被逐个开垦;而来到下半程,损耗大、链条长、线下消费成熟的生鲜电商走到了台前。

2015年,想要挤进“猫狗大战”的拼多多,开始发力差异化的农产品零售赛道,针对农产品的活动应接不暇,而在彼时,能够快速转型线上农产品上游供应商的人并不多。2019年才加入的胡剑峰也由此“脱颖而出”。

“一方面,当时拼多多就已经把农产品当作主打类目了。”胡剑峰的考量很简单,“另外,当时其他成熟平台,光保证金、技术服务费等一次性费用就要8万块,但拼多多只要9千块。”

2018年,拼多多在美国纳斯达克上市,农副产品订单总额达到653亿元;在胡剑峰加入一年后,2020年,拼多多一跃成为中国最大的农副产品电商平台。

农产品上行的风,托起了千千万万个胡剑峰,也为拼多多筑起了牢固的供应链竞争壁垒。

一个成功的结果里总是包裹着有多个正确的决定,百亿补贴就是其中最关键的一个。

“从报名百亿补贴活动,到平台审核、谈官方流量和现金补贴.......30块一单的农产品,最高补到了9块钱,销量能翻几倍。”胡剑峰回忆道。

相似的故事,也发生在制造业、品牌店等商家身上,带动更多的店铺想要选入百亿补贴、分一杯羹,获得销量和口碑的双丰收。

百亿补贴通过对平台供给侧商家进行筛选、分级、扶持,改变了消费者的认知、吸引消费者下单,爆款效果又吸引了更优质的供应商加入百亿补贴,让低质的商品失去生存空间。

不同于以往电商促销品类以拉新用户为主要目的,拼多多百亿补贴更关键的作用在于对供给侧数量、质量的提升。

举个例子,2021年,拼多多百亿补贴新开设了的“官方合作旗舰店”入口,据当年一季度财报显示,该变动直接带动了新入驻的品牌官方旗舰店同比增长超10倍以上,扩充了平台供给侧产品的丰富度、挽回了口碑。

经过5年的补贴期,如今百亿补贴已经走向常态化,完成了最早的“历史使命”。

在这个过程中,平台与优质供应链之间,也是双向奔赴的。

一方面,对品牌和供应链而言,覆盖下沉市场的拼多多是必须投入的流量掘金地。以国货美妆珀莱雅为例,除了参加此次直播活动,品牌提到会继续在拼多多上做投入,“联动品牌站内外资源,做更多人群拓圈。”

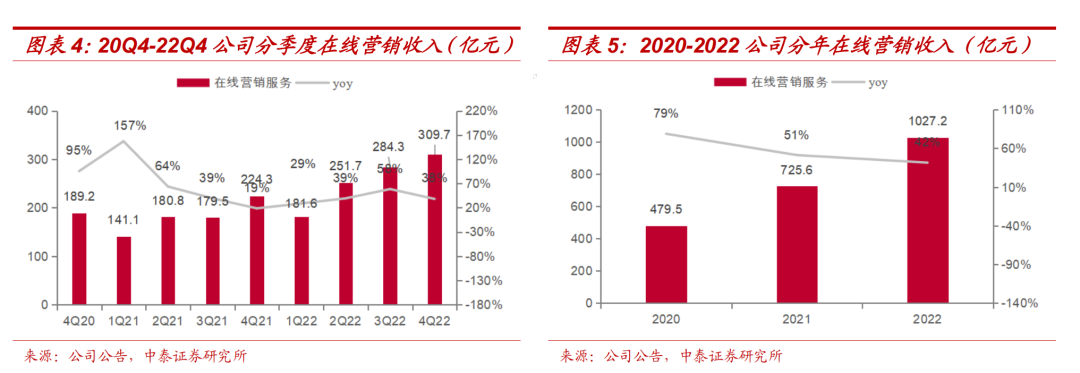

另一方面,对平台而言,从历年财报来看,在线营销始终是最主要的营收部分。最新的2022四季度报中,在线营销服务营收高达310亿元,占总收入的78%,同比增长38%。

从商家类型来看,头部商家有更强的资金实力,投入更多的广告费用;此外,头部、腰部商家有更急迫的曝光需求,两者都是营销收入的重要来源。规模较大的供应方,能够在整体低价销售的策略下,通过营销投放,实现薄利多销。

百亿补贴是一场典型的互联网策略战,通过轻量级的运营撬动了庞大的商家生态,完成了消费者、平台、商家的三方共赢。

在靠百亿补贴站稳跟脚后,随着电商平台走向存量竞争,拼多多又迈入了供应链2.0时代。

天下电商,唯“低”不破。而只有深耕产业带,平台才能拿到更高性价比的商品。

相比于供应链1.0时代,对于商品丰富度的追求,供应链2.0对商品的质量、价格都提出了更高的要求。狠抓产业带,成为新战役的关键。

在百亿补贴的激励之后,直播成为了拼多多的第二把武器。

一直以来,拼多多的直播电商都与其他平台存在差异。早早迈入直播电商的各大平台,都经历了达人直播到店铺自播的转换,以抖音为例,时至今日,达人带货都是主要模式。而拼多多的短视频在2020年2月刚刚上线,缺少头部达人,更多的是商家原生态自播。

以胡剑峰的店铺为例,产品短视频呈现了果园现摘现吃、果子汁水饱满的景象,借此激发消费者的购买欲、获得消费者信任。

在消费者形成了看源头直播、以源头价购买的心智后,多多视频逐渐有了“厂家直供”的定位标签。

近期,拼多多旗下的短视频业务受到了颇多关注。据透露,拼多多今年预计将“短视频+直播”的商业化率从33%提升至66%,不收取坑位费,仅通过抽佣来获取收入。

从效果上看,这波平台针对直播电商的“狠投入”,不仅是品牌获得增长的机会,也让拼多多在产业带“招商”上更有说服力。

走向供应链上游,意味着平台要更注重招商、培训、运营,将资源投入到产品生产、制造、流通的环节之中。

此前,黄峥曾在他的创业笔记中,曾提到“要用需求流通侧的半计划经济来推动实现供给侧的半市场经济。”正如用大力发展直播拉动产业带入驻,拼多多在“拼经济”的大逻辑之下,不断以“轻模式”切入的,靠用户侧流量撬动产业带。

以农产带为例,2019年,拼多多就提出了“农地云拼”的概念,通过消费者“拼购”,把原来在时间和空间上极度分散的需求,汇聚成相对集中的订单。

但在供应链2.0时代,仅有轻模式是难以建立护城河的,拼多多也在向更重的方向前进。

从电商流通过程来看,平台服务走向了三个递进的环节:其一,为工厂提供流量服务,让工厂卖出更多的货;其二,切入供应链服务,让工厂更好地“运”出去;其三,从商品生产环节开始,以平台的技术和用户数据反哺于传统产业带。

从流量服务走向上游生产,拼多多加深了在产业带的动作。

今年3月初,拼多多刚宣布启动“农云行动”,集中投入优势资源,推动全国100个农产带更快“拼上云端”,进一步打造数字化农产带。

“农云行动”中提到,第一,保持“零佣金”,助力农产带升级“产销对接”为“产消直连”;第二,集中投入优势资源,大面积推广“多人团”在秒杀、百亿补贴的运用,积极对接农货节等大流量,激发需求侧的“数字化新消费”;第三,批量对接当地优质供应链“上云”,举办专场招商培训,对优秀新农人进行小规模针对性辅导;第四,为农产带商家对接仓储、冷链等专用农货物流体系,提供全链路的农产品上行基础设施服务;第五,通过平台持续集中曝光、全渠道推广,打造100个农特产的区域和全国性品牌。

此次提出的五大措施,实际上都在推进上游供应链相互整合,以平台为对接口,统一对接下游消费者需求。

黄峥说过,“拼多多要做的事情永远都是匹配。”

相互匹配,本质上在解决电商销售“多对多”的难题。这种匹配与整合并不是简单的连线题,而是供需关系的动态反馈、促进。

去年双十二当天,一种由中国热带农业科学院香料饮料研究所研制“普莱赞”的黑巧以“逆天苦”的100%可可原浆,全网热销近3万单;新农人江国栋在拼多多销售的不起坨玉米糊,年售达到了260万袋。

这两款产品有一个共同之处——都是C2M产品。其中,逆天苦黑巧来自于消费者“想吃巧克力不想长胖”的需求,不起坨玉米糊来自于消费评论中对起坨的差评。为了满足消费者,两款产品都从产品研发的最上游开始做调整,通过改造产品,最终获得好评。

这也是互联网大数据对于传统生产、消费者体验进行重塑的生动体现。

目前,拼多多筛选了一批国内农科院及农业高校研发的科技农产品,对相应的平台商家倾斜资源,在助力广大消费者享受健康的科技美味的同时以销量反哺科研,助力供给侧升级。

消费驱动生产的策略同样适用于品牌。珀莱雅在品牌策略中提到在拼多多平台将针对渠道消费者人群特性,按需定制专属货品。

在一系列针对供应链的服务支持计划下,电商巨头们都在以差异化的模式开始了招商抢人行动。

去年,京东就开始向中小微商家,提出了史上最大规模产业带招商——面向全国267个产业带,给出减免费用、供应链支持、商家培训等资源吸引新商家入驻京东;今年1月,淘工厂和淘宝直播刚刚推出了针对产业带商家的新活动,吸引入驻。

不同于拼多多的轻投建、重运营,京东和淘特及淘工厂做得更重,在自建仓储配送的基础上,招商入产业园,或统购包销,或C2M反向定制,让供应链“重生产、轻运营”。

同一时间、同一目的、不同的策略,平台“抢地盘”已经进入白热化。值得一提的是,今年3月,京东、淘特和淘工厂都在密集召开产业带招商会。而拼多多继续以农产带为核心,2月前往了福建泉州、云南昆明、福建霞浦、广西番薯产业带等地区。

在相同的产业带,巨头们纷纷拿起百亿补贴和直播电商作为武器开始了供应链2.0时代的火拼。

下一篇:激光雷达价格战有赢家吗?

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版